配资杠杆官方网站 商业航天IPO提速 一场比拼“谁能持续输血”的资本耐力赛

IPO参考

]article_adlist-->

]article_adlist-->纵览财经界

IPO参考为你指路

]article_adlist-->近段时间,孙宇晨“上天”事件在网络上闹得沸沸扬扬。

8月3日晚,孙宇晨搭乘美国商业航天公司蓝色起源的飞船,完成了亚轨道太空飞行任务。有媒体称之为“史上最年轻华人商业宇航员”。

孙宇晨此次飞行前后,轻车熟路地对自己进行“炒作”。不光请媒体发通稿,也在社交平台X上连发数条推文分享这趟“太空之旅”。

根据多方报道,孙宇晨的这张太空门票一共花去了2800万美元,但整个太空飞行全程仅10分14秒。

这让市场意识到,商业航天这门生意似乎并非遥不可及。

就在孙宇晨完成太空旅行的两天前,国内部分民营商业航天企业的IPO开始提速,试图开启中国商业航天的资本化进程。

商业航天能赚到钱吗?

]article_adlist-->

]article_adlist-->近日,国内两家民营商业航天公司蓝箭航天、屹信航天均启动上市辅导。

这场突然提速的IPO竞赛,源于今年6月证监会的一纸新政,6月18日,证监会发布新一版《科创板意见》,文件中明确提及支持商业航天等前沿科技领域企业适用科创板第五套上市标准(允许亏损且营收为0的企业上市,且搭载预先审阅机制)。这无疑为国内从事商业航天的企业开放了一条资本市场的“快车道”。

但话又说回来,允许亏损企业上市,不代表允许企业一直亏钱。在资本市场上,企业IPO的目的除了自身发展之外,还有回报投资者的责任,企业也需要有长期稳定的盈利预期才会有长期投资价值。

在航天这门遥不可及的生意背后,民营商业航天企业能赚到钱吗?

要回答这一问题,首先要了解商业航天目前的核心商业模式——航天发射服务。

所谓发射服务,是指商业航天公司通过旗下火箭,为政府、企业或科研机构提供火箭发射服务,包括把卫星发射上太空、向太空运送物体(包括送人上天)或是执行其他复杂任务,再从中收取服务费。

总而言之,无论是生产制造飞船火箭,还是提供卫星通信、遥感等技术支持,亦或是卖太空旅行门票,这一切业务都是建立在发射火箭上面。没有发射,这一系列业务都不能成立。所以商业航天公司干的生意可以简单理解为快递公司,只不过不是送货上门,而是“送货上天”。

由于发射火箭成本高昂,民营航天公司要实现商业化盈利还有一个必不可少的技术——火箭回收。

在2015年以前,火箭都是“一次性用品”,发射成功后不会回来。然而,2015年,马斯克的SpaceX研制的“猎鹰9号”成功实现回收,使得火箭可以重复使用,极大地降低了商业航天公司的发射成本。

据航天信息研究所统计,在火箭回收技术加持下,SpaceX猎鹰9号单次发射成本已由之前的5000万美元降至最低2000万美元,成本降低60%,单次利润最高可达4000万美元,利润可谓是相当可观,而SpaceX公司也于2024年正式实现盈利。

对我国的商业航天公司来说,目前已有6家企业先后实现入轨级火箭发射,这6家火箭公司分别是星际荣耀、星河动力、天兵科技、蓝箭航天、东方空间和中科宇航。这些商业火箭公司都在研发可回收火箭。目前,只有蓝箭航天和深蓝航天宣布实现了火箭回收,但两家企业也暂未将回收火箭技术应用在商业化层面。

根据航天信息研究所测算,2024年,我国主流商业火箭成本仍徘徊于5000-8000美元/公斤区间。目前我国商业航天在成本控制上要达到国际先进水平,还有很长一段路要走。

还得继续“烧钱”

]article_adlist-->如何才能快速弥补国际市场的差距呢?国内商业航天都只有一个答案“融资烧钱”。

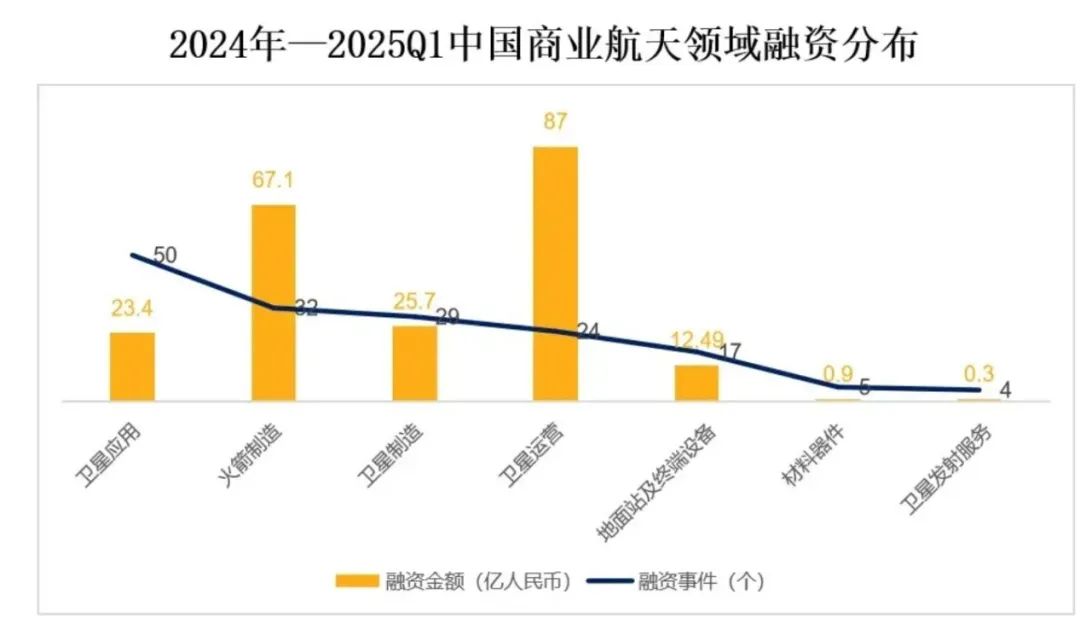

《2025中国商业航天创新生态报告》显示,2024年商业航天市场迅速升温,融资事件达138起,披露融资金额达202.39亿元,创历史新高。其中,卫星应用、火箭制造、卫星制造成为最热门的融资领域。

据睿兽分析统计,2024年及2025年一季度,商业航天中卫星应用、火箭制造、卫星制造领域分别完成融资事件50起、32起和29起,卫星运营和火箭制造融资金额较高,分别为87亿元和67.1亿元。

整体来看,商业航天领域已进入快速融资阶段。

此次完成IPO辅导备案的蓝箭航天,截至2024年底已融资数十亿元。2024年12月,国家制造业转型升级基金对蓝箭航天投资9亿元,成为蓝箭航天历次融资中单笔投资金额最大的投资机构。此前的多轮融资中,其投资方包含红杉资本中国基金、碧桂园创投、经纬中国、基石资本、国家中小企业发展基金等国资及明星机构。

在上述投资机构中,较早下重金投资的碧桂园却在蓝箭航天启动IPO前夕彻底售出了所持股份。碧桂园自2019年开始参与蓝箭航天的数轮增资,2019年投资5亿元,2020年再次与其他投资机构共同领投,但并未披露投资金额。

在加速融资之后,商业航天公司们的财务表现如何呢?

IPO参考注意到,在此前碧桂园的公告中,透露了蓝箭航天近年的财务数据,2024年、2023年,蓝箭航天净亏损分别为10.15亿元和11.77亿元,资产净值分别为39.16亿元和24.95亿元。

要知道,蓝箭航天曾被视为“科创板商业航天第一股”的有力角逐者。

如果后续蓝箭航天不能在商业化领域实现突破,继续以这个亏损幅度经营,很快就会将现有的融资额“烧光”。

值得注意的是,在蓝箭航天之前,已经有一些国内商业航天公司尝试进行IPO。

2022年12月,主营卫星管理和遥感信息的长光卫星曾向上交所递交过招股书,主营卫星组网业务的国星宇航也曾在今年初向港交所递交过招股书。但这两家企业均不涉及火箭发射业务。

这两家企业虽不涉及卫星发射业务,但由于经营的卫星组网需要购买发射服务,相当于火箭发射企业下游客户,所以两家企业经营情况也和当前火箭发射领域的环境息息相关。

具体来看,长光卫星2019-2022年上半年净利润分别为-3.92亿元、-3.91亿元、-2.2亿元、-2.07亿元,处于持续亏损状态。招股书显示,火箭发射费是成本中绝对大头,其2022年仅半年火箭发射费就高达1.86亿元,占当期总成本的50%。高昂火箭发射费也是长光卫星持续亏损的主要原因之一。

再来看国星宇航,2022-2024年,国星宇航净亏损从9090万元扩大至2.14亿元,亏损处于持续放大态势。国星宇航招股书显示,其航天级元件采购和卫星发射费用占总成本的70%以上。

可以看出,高昂的火箭发射费用成本已经成为商业航天企业当下的共同难题。以单颗基础版卫星为例,制造成本约为200万元,而国内发射成本可能高达千万元。同时,卫星折旧周期短(通常5-8年),在轨损耗不可逆,过高的发射成本会进一步推高隐形成本。

目前,长光卫星的A股IPO已经终止,国星宇航的港股招股书也在近期失效。商业航天企业面临亏损大、资产重、盈利周期长等特点,都可能成为监管关注点。

有业内人士分析称,商业化航天这门生意,谁能持续地“烧钱”,谁就能活下去。要想持续性地“烧钱”,关键要将成本降下来。

短期内,商业航天的生存与发展,仍是一场比拼“谁能持续输血”的资本耐力赛。但就长期而言,打破成本魔咒、实现火箭回收技术突围,才是支撑这场昂贵太空竞赛的价值根基。谁能第一个在航天领域实现真正的商业化落地,市场将拭目以待。

]article_adlist-->END

]article_adlist-->END

FINANCE

]article_adlist-->扫码加群了解更多,共同讨论

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

宏远配资提示:文章来自网络,不代表本站观点。

- 上一篇:配资杠杆官方网站 央行副行长邹澜出席东亚及太平洋中央银行行长会议组织第30届行长会

- 下一篇:没有了